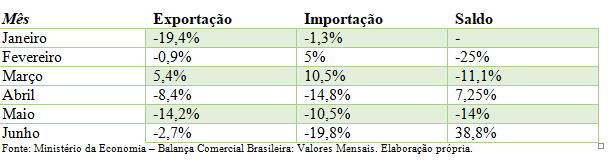

A corrente de comércio brasileira sofreu uma queda grande no acumulado do ano até junho, de 6,3%, acompanhando a queda generalizada do comércio internacional. Isto se deu por uma queda de 7,1% nas exportações, que foram de US$ de 101,72 bilhões, e uma queda de 5,2% nas importações, que atingiram US$ 79,4 bilhões. O saldo da balança comercial foi de US$ 22,32 bilhões, 13,1% menor do que no ano passado. A análise mensal mostra que os efeitos da pandemia atingiram de maneira muito forte o comércio exterior brasileiro, que apresentou fortes quedas a partir de abril, após a corrente de comércio crescer em fevereiro e março. Na tabela abaixo, compara-se a variação no semestre entre os meses de 2020 e os mesmos meses de 2019.

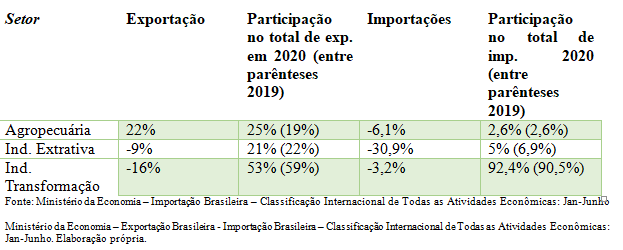

O ramo mais atingido foi o de manufaturados, que viu suas exportações caírem 26% no acumulado de janeiro a junho, na comparação com 2019. Os semi-manufaturados caíram 5,6% e a exportação de produtos básicos cresceu 5,4%. O momento mais crítico foram os meses de abril e maio, quando a exportação de manufaturados caiu cerca de 40% por mês e a de semi-manufaturados caiu na faixa de 10% ao mês.

As importações brasileiras viram uma queda de 22% das importações de produtos básicos, uma queda de 18,4% das importações de produtos semi-manufaturados e uma queda de 2,3% das importações de produtos manufaturados, no acumulado do semestre na comparação com 2019. Maio e junho foram os meses de maior queda nas importações. Na tabela abaixo, vê-se a variação das exportações e importações no semestre, na comparação com o primeiro semestre de 2019.

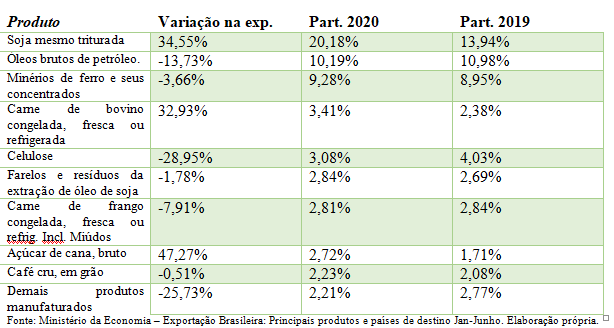

As exportações brasileiras ficaram mais dependentes do agronegócio em 2020. A tabela abaixo mostra os 10 produtos mais exportados pelo Brasil no semestre.

Outro ponto é a maior concentração das exportações em relação aos países de destino. Os 30 principais destinos representaram 85,38% do total de exportações brasileiras em 2020, contra 83,48% em 2019. Destaca-se o aumento do peso das exportações para a China no período, bem como para Coréia do Sul e para os países do Sudeste Asiático, a exceção do Vietnã. Estes países acabaram sendo menos atingidos, ou se recuperaram mais cedo, pela pandemia de Covid-19. Nestes países, houve um aumento absoluto das exportações, mesmo que o total das exportações brasileiras tenha caído em cerca de 7%. Na tabela abaixo, compara-se a participação no total de exportações no primeiro semestre de 2020 e de 2019 os 5 principais destinos de exportações do Brasil.

Quando olhamos os principais produtos importados pelo Brasil, vemos o caráter ainda colonizado de nossa economia. Enquanto exportamos produtos ligados ao agronegócio, nossa pauta importadora é composta por produtos de maior valor agregado e de tecnologia mais avançada. Abaixo comparamos os dez principais produtos importados no primeiro semestre de 2020 com seus pesos no primeiro semestre do ano passado.

Em relação aos principais países de origem das importações, vê-se também uma maior concentração nos 30 principais parceiros brasileiros, cuja participação total passou de 87,01% no primeiro semestre de 2019 para 89,35% no primeiro semestre de 2020. No entanto, as importações absolutas do Brasil de quase todos os países deste grupo diminuíram. O principal caso de aumento são as importações do próprio Brasil, que são operações de re-importação, onde empresas brasileiras importam produtos de origem brasileira. Abaixo pode-se ver a comparação entre os principais países de origem das importações brasileiras no primeiro semestre de 2020 e de 2019.

A partir disso, podemos chegar à situação das contas externas do Brasil no ano. O período da pandemia e da quarentena, nos meses de março, abril e maio, registrou incomuns superávits em transações correntes no Brasil, principalmente no mês de abril, quando este foi de mais de US$ 3,8 bilhões de dólares. Isto se deu pelo saldo mais positivo na balança comercial, em março e abril, mas principalmente por resultados melhores, ainda que negativos, nas balanças de serviços e de rendas, na comparação com 2019. Ainda assim, no acumulado de janeiro a maio, as transações correntes apresentam déficit de US$ 11,33 bilhões (1,95% do PIB), devido aos resultados negativos de janeiro e fevereiro. Em 2019, o déficit no mesmo período era de US$ 18,34 bilhões (2,44% do PIB).

No acumulado de janeiro a maio, a conta financeira registra uma entrada de capitais exteriores de US$ 10,04 bilhões, contra US$ 20,04 bilhões no ano passado. Isto se dá pela diminuição da entrada de investimento direto no país, que representou apenas 3,53% do PIB até maio, contra 4,21% do PIB no mesmo período do ano passado. Além disso, houve uma repatriação de capitais brasileiros que estavam no exterior, a partir de maio.

Dessa maneira, o passivo internacional líquido do Brasil terminou maio em US$ 343,64 bilhões de dólares, um aumento em relação a abril, mas ainda muito abaixo dos US$ 731,92 bilhões de dezembro de 2019. O ativo internacional brasileiro, no entanto, diminuiu em apenas US$ 16,32 bilhões. Esta queda foi puxada pela diminuição no investimento direto no exterior (- US$ 19,38 bilhões) e pela queda nas reservas internacionais (- US$ 11,18 bilhões), ainda que as reservar tenham crescido em maio em relação a abril e março. Isto foi contrabalanceado pelo crescimento das moedas e depósitos (+ US$ 13,74 bilhões), em especial.

O passivo internacional brasileiro caiu em US$ 404,6 bilhões entre dezembro e maio. Esta queda se dá nos investimentos diretos no país (- US$ 169,84 bilhões) e nos investimentos em carteira (- US$ 229,21 bilhões), principalmente. Estes movimentos estão em total consonância com os movimentos de fuga de capital dos países pobres rumo as economias centrais que foram alertados por diversos organismos. Tais movimentos ocorrem agora, em um período de crise e incerteza, buscando investimentos de maior segurança, como os títulos da dívida do governo americano.

Existem ainda dois pontos importantes de se ressaltar. Um é sobre a dinâmica mensal, ainda que seja cedo para fazer previsões, pois só tivemos dois meses completos de pandemia. Abril foi um mês extremamente fraco para a entrada de investimento direto no país (US$ 234 milhões), mas maio já apresenta uma recuperação, ainda que esteja muito abaixo do ano passado. Por outro lado, maio apresentou uma aceleração da repatriação de capitais por parte de empresas brasileiras em relação a abril e maio. O outro ponto é a queda acelerada das reservas brasileiras, que nos primeiros cinco meses caíram US$ 19,26 bihões, o que representa cerca de 74% do total de reservas gastas no ano passado. No entanto, nos primeiros 5 meses de 2019, as reservas nacionais haviam crescido US$ 6,95 bilhões.

Previsões e conclusões

A análise destes dados estatísticos mostra como é profunda a crise econômica na qual se encontra o Brasil neste momento. O FMI prevê uma contração do PIB de 9,1% para o país em 2020, enquanto o Banco Mundial faz uma previsão de queda de 8%. O último boletim Focus, liberado pelo Banco Central, prevê queda de 6,1%. Ponto importante do boletim Focus é que na última semana a previsão era de uma queda de 6,5%. A Sondagem dos Investimentos para o 2º trimestre produzido pelo Ibre/FGV mostra o nível mais baixo da história, onde pela primeira vez os quatro setores pesquisados (Indústria de transformação, construção, comércio e serviços) estão abaixo de 100, ou seja, mais empresas preveem redução nos investimentos nos próximos 12 meses do que aumento.

No entanto, as sondagens mensais destes quatro setores, também produzidos pelo Ibre/FGV, mostram uma recuperação nos meses de maio e junho, mesmo que ainda estejam muito abaixo de seus níveis pré-pandemia, nos meses de janeiro e fevereiro. O nível de utilização da capacidade (NUCI) da indústria, em junho, chegou a 66,6%, ainda bastante abaixo dos 76,2% de fevereiro, mas acima dos 57,3% de abril, por exemplo. O NUCI da construção em junho está ainda mais perto do de fevereiro, pois este já vinha mais baixo. O dos serviços vem caindo seguidamente ao longo dos meses, mas o índice de confiança vem se recuperando desde abril. Isto pode ser uma demonstração que, até agora, abril pode ter sido o fundo do poço da crise econômica e que, ainda que claramente existam elementos que possam mudar totalmente a situação, a seguir esta tendência a queda da economia pode ser menor do que se esperava há poucos meses e que o segundo semestre pode ser de uma certa “recuperação” em relação ao primeiro.

É fundamental também ler os setores e regiões que serão mais atingidos pela atual crise. Quando vemos a variação no emprego, por setor, é fácil cruzar os dados para ver que os setores mais atingidos são aqueles onde o emprego também mais diminuiu em relação ao ano passado. Na tabela abaixo, compara-se a variação do emprego, contando formal e informal, entre os mesmos de 2020 e de 2019, a nível nacional.

Segundo a Pnad Contínua de maio, elaborada pelo IBGE, no trimestre móvel de março a maio, quando comparado ao mesmo período de 2019, foram fechados 1 milhão de postos de trabalho no setor de construção, 1,6 milhão no comércio e 1,1 milhão no setor de alojamento e alimentação, por exemplo. Na indústria foram 925 mil postos de trabalho a menos.

Ponto importante também é ver que o Nordeste, pelos dados apresentados, aparenta ser a região mais atingida, principalmente pelo seu desempenho no seu setor de serviços, onde os estados nordestinos, a exceção do Maranhão, estão acima da média nacional na queda acumulada no setor no primeiros cinco meses do ano, em relação ao mesmo período de 2019. Piauí (- 15,6%), Bahia (- 15,3%) e Alagoas (-15%) são os três estados que sofreram as maiores quedas no setor a nível nacional. O Nordeste vê quedas grandes também nos serviços ligados ao turismo, especialmente no Ceará, terceiro estado do país onde esta atividade mais se contraiu no acumulado do ano, atrás apenas do Distrito Federal e do Rio Grande do Sul.

Quando se analisa o volume de vendas no comércio varejista ampliado, os resultados são similares. No acumulado do ano até maio, apenas o estado da Paraíba caiu menos que a média nacional. A maior queda é uma vez mais do Piauí, que caiu 16,1%, seguido pelo Amapá, que caiu 16%, e o Ceará, que caiu 15,8%. Na indústria, a região demonstra um desempenho melhor. No acumulado do ano até maio, na comparação com o mesmo período do ano passado, o Nordeste enquanto região sofreu uma queda de 8,8%, abaixo da queda nacional de 11,2%. No entanto, o estado do Ceará foi o mais atingido do país, sofrendo uma queda de 21,8%.

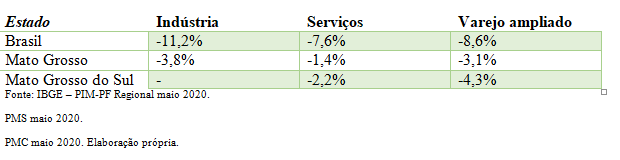

Por outro lado, estados com forte peso da produção agropecuária, que seguiu crescendo no período, principalmente Mato Grosso e Mato Grosso do Sul, foram menos atingidos. A tabela abaixo compara a variação do volume das atividades em certos estados no acumulado dos cinco primeiros meses do ano, na comparação com 2019.

Importante notar que o Mato Grosso do Sul foi um dos primeiros estados a reabrir o comércio, permitindo reabertura de shoppings já em abril, enquanto o Mato Grosso apresentava uma das menores taxas de isolamento social. No início de maio, o índice de isolamento no estado era de apenas 37%.

Alguns destaques importantes a serem feitos são: o Tocantins, que teve a menor queda no acumulado dos primeiros cinco meses do ano no comércio varejista ampliado, caindo apenas 0,7%. Rondônia, o único estado a apresentar resultado positivo no acumulado do setor de serviços, crescendo 4,3%. Por fim, na indústria, os estados do Rio de Janeiro e Pará obtiveram resultados positivos, crescendo 2,8% e 0,9%, respectivamente. Quando se analisa apenas o comércio varejista, o Mato Grosso cresceu 2% no acumulado dos cinco primeiros mesestambém.

Também existem destaques a nível nacional que devem ser feitos. Como já foi dito, a indústria, em especial a de transformação, vem perdendo peso na economia nacional. A tendência com a pandemia é que este processo se aprofunde, como já vem sendo visto nas exportações. Enquanto a agropecuária vem crescendo e a indústria apresentou grandes quedas, inclusive com cerca de 51,7 mil empresas industriais tendo fechado definitivamente até a primeira quinzena de junho. Além disso, a recuperação da indústria tende a ser mais lenta que a dos serviços ou a do comércio.

Existem ainda dois pontos que criam tendências e uma maior dificuldade de recuperação da economia. Um deles é o fechamento de empresas. Segundo a pesquisa Pulso Empresa, do IBGE, na primeira quinzena de junho, cerca de 716 mil empresas tinham encerrado definitivamente suas atividades, o que significa 17,6% do total de empresas do país. A imensa maioria eram pequenas empresas, com até 49 empregados, e nenhuma delas era uma grande empresa, com mais de 500 empregados. Além disso, 15% do total de empresas havia encerrado temporariamente o funcionamento.

No entanto, das empresas de até 49 funcionários que encerraram as atividades, apenas 39,2% afirmaram que isto ocorreu em decorrência da pandemia de Covid-19, contra 74,3% nas médias empresas (50 a 499 funcionários) e 100% nas grandes empresas (500 ou mais funcionários).

É importante ver também a porcentagem de fechamento de empresas por região, onde novamente o Nordeste foi a região mais atingida.

Fundamental também ver os impactos no mercado de trabalho. 34,6% das empresas fizeram algum tipo de demissão, enquanto apenas 3,8% aumentaram a força de trabalho. Das que demitiram, 29,7% despediram mais de 50% da força de trabalho e 32,4% despediram entre 26% e 50% da força de trabalho.

Desta maneira, chegamos à questão do consumo das famílias, que representa cerca de dois terços do PIB brasileiro. A queda da renda dos trabalhadores no país, e consequentemente do consumo, pode dificultar uma retomada da economia nacional. O Ipea calculou que o rendimento médio do trabalho efetivamente recebido, a nível nacional, foi de apenas 82% do rendimento habitual em maio, ainda que esta porcentagem possa apresentar grande variação de acordo com o tipo de trabalho exercido. Trabalhadores por conta-própria receberam apenas 60% de sua renda habitual enquanto militares e servidores públicos estatutários receberam 98%. Além disso, cerca de 5,2% dos domicílios no país tiveram como única renda no mês o auxílio emergencial de R$ 600 do governo federal.

Ainda segundo o estudo do Ipea, o auxílio emergencial conseguiu reduzir bastante o impacto da crise na renda domiciliar, especialmente nas faixas de renda mais baixas. A renda efetiva total, incluindo o auxílio emergencial, foi 95% da renda habitual em maio. Se não contarmos o auxílio, esta renda é de apenas 87%. No mês de maio, a diferença entre a massa salarial efetivamente recebida e a habitualmente recebida foi de R$ 35,04 bilhões, enquanto a massa paga do auxílio emergencial foi de R$ 23,5 bilhões, o que representa cerca de 67% desta diferença. Uma vez que chegue ao fim o período do auxílio, é imprevisível como irá se comportar o consumo no Brasil.

Vê-se assim, mesmo que de maneira superficial, que a atual crise econômica atinge de maneira diferenciada os diversos setores da economia e as várias regiões e estados do Brasil. É possível traçar correlações entre estes efeitos e as quarentenas, bem como ver o impacto disso nos empregos.

A crise atual será uma das mais profundas da história do capitalismo e, como já estamos vendo acontecer e como já vimos no passado, a saída que a burguesia tentará impor será cortar direitos dos trabalhadores e as condições de vida para recompor sua taxa de lucro. Quanto mais se aperta a situação econômica, menos espaço haverá para qualquer proposta reformista de concessões, que só aparecerão por medo de uma explosão social por parte dos trabalhadores, como é o caso da extensão do auxílio-emergencial, que Bolsonaro concede vendo a luta nos Estados Unidos e temendo que possa chegar ao Brasil.

No Brasil, a falência econômica do reformismo fica clara a partir dos impactos da crise econômica em 2015, quando o PT implementou pelas pressões do capital financeiro internacional e da burguesia nacional um programa de ajuste fiscal e ataque aos trabalhadores. A atuação do PT nos seus anos de governo e pós golpe institucional foi central para permitir ataques estruturais, levados a frente pelo governo Temer e agora pelo governo Bolsonaro, que pioraram significativamente a vida da classe trabalhadora desde então. Essa experiência deixa claro que o único caminho para o combate a crise é o de enfrentamento a burguesia e ao capitalismo de conjunto, para reorganizar a produção de maneira racional, para que possa servir a classe trabalhadora e não ao lucro de poucos.

Fontes:

IBGE – Pesquisa Industrial Mensal – Produção Física. Março 2020.

IBGE – Pesquisa Industrial Mensal – Produção Física. Abril 2020.

IBGE – Pesquisa Industrial Mensal – Produção Física. Maio 2020

IBGE – Pesquisa Industrial Mensal – Produção Física Regional. Março 2020.

IBGE – Pesquisa Industrial Mensal – Produção Física Regional. Abril 2020.

IBGE – Pesquisa Industrial Mensal – Produção Física Regional. Maio 2020.

IBGE – Pesquisa Mensal dos Serviços. Março 2020.

IBGE – Pesquisa Mensal dos Serviços. Abril 2020.

IBGE – Pesquisa Mensal dos Serviços. Maio 2020.

IBGE – Pesquisa Mensal do Comércio. Março 2020.

IBGE – Pesquisa Mensal do Comércio. Abril 2020.

IBGE – Pesquisa Mensal do Comércio. Maio 2020.

IBGE – Contas Nacionais Trimestrais. Primeiro Trismestre 2020.

IBGE – Pnad Contínua. Trimestre Móvel Março-Maio 2020.

IBGE – Pesquisa Pulso Empresa – Impacto da Covid-19 nas Empresas. Junho 2020.

Ibre/FGV – Monitor do PIB. Indicador de Abril 2020.

Ibre/FGV – Sondagem do Comércio. Junho 2020.

Ibre/FGV – Sondagem da Indústria. Junho 2020.

Ibre/FGV – Sondagem da Construção. Junho 2020.

Ibre/FGV – Sondagem dos Serviços. Junho 2020.

Ibre/FGV – Sondagem do Consumidor. Junho 2020.

Ibre/FGV – Sondagem de Investimentos. Junho 2020.

IPEA – A evolução do emprego setorial em 2020: quão heterogêneo foi o tombo entre os setores?. 3º Trimestre de 2020.

IPEA - Os efeitos da pandemia sobre os rendimentos do trabalho e o impacto do auxílio emergencial: o que dizem os microdados da PNAD covid-19. 3º Trimestre de 2020.

BCB – Relatório Focus. 10 de julho de 2020.

BCB – Estatísticas do Setor Externo. Fevereiro 2020.

BCB – Estatísticas do Setor Externo. Março 2020.

BCB – Estatísticas do Setor Externo. Abril 2020.

BCB – Estatísticas do Setor Externo. Maio 2020.

BCB – Estatísticas do Setor Externo. Junho 2020.

Ministério da Economia – Importação Brasileira: Principais países de origem. Junho de 2020.

Ministério da Economia – Importação Brasileira: Principais produtos e países de origem. Janeiro-junho de 2020.

Ministério da Economia – Exportação Brasileira: Principais países de destino. Junho de 2020.

Ministério da Economia – Exportação Brasileira: Principais países de destino e produtos. Janeiro-junho de 2020.

Ministério da Economia – Importação Brasileira – Classificação Internacional de Todas as Atividades Econômicas. Janeiro-junho de 2020.

Ministério da Economia – Importação Brasileira por Fator Agregado: Valores Mensais. Junho 2020.

Ministério da Economia – Exportação Brasileira – Classificação Internacional de Todas as Atividades Econômicas: Valores Mensais. Junho 2020.

Ministério da Economia – Exportação Brasileira por Fator Agregado: Valores Mensais. Junho 2020.

Ministério da Economia – Balança Comercial Brasileira – Exportação, Importação, Saldo e Corrente de Comércio. Janeiro-junho 2020.

Ministério da Economia – Balança Comercial Brasileira: Valores Mensais. Junho 2020.

G1 - Taxa de isolamento social durante pandemia diminui no mês de maio em MT. 08/05/2020. Disponível em: https://g1.globo.com/mt/mato-grosso/noticia/2020/05/08/taxa-de-isolamento-social-durante-pandemia-diminui-no-mes-de-maio-em-mt.ghtml