Abaixo, reproduzimos a análise do economista britânico Michael Roberts, publicada em seu blog pessoal. O artigo foi escrito no domingo 15/3, antes do colapso do mercado financeiro na segunda-feira 16/3. No entanto, apresenta de conjunto as tendências globais existentes.

quarta-feira 18 de março de 2020 | Edição do dia

Estou certo de que, quando esse desastre terminar, a economia convencional e as autoridades dirão que foi uma crise exógena, que nada tem a ver com qualquer defeito inerente ao modo de produção capitalista e à estrutura social da sociedade. Foi o vírus. Foi o que o mainstream econômico disse após a Grande Recessão de 2008-9 e se repetirá em 2020.

Enquanto escrevo, a pandemia de coronavírus (como se define oficialmente agora) ainda não atingiu um pico. Aparentemente, começou na China (embora haja evidências de que possa ter começado em outros lugares também) e agora se espalhou pelo mundo. O número de infecções agora é maior fora da China do que dentro do país. Os casos da China frearam; em outros lugares, ainda há um aumento exponencial.

Essa crise biológica criou pânico nos mercados financeiros. Os mercados de ações caíram até 30% no espaço de semanas. Acabou o mundo de fantasia onde o aumento de ativos financeiros era obtido a partir dos custos mais baixos dos empréstimos

O COVID-19 parece ser uma "incógnita", como o "cisne negro" do colapso financeiro mundial que desencadeou a Grande Recessão há mais de dez anos. Mas, como esse colapso financeiro, não é realmente um raio em céu sereno, um "choque" para uma economia capitalista que, no mais, cresce harmoniosamente. Mesmo antes da pandemia ocorrer, na maioria das grandes economias capitalistas, seja no chamado mundo desenvolvido ou nas economias "em desenvolvimento" do "sul global", a atividade econômica estava diminuindo, com algumas economias que já estavam com a produção e o investimento nacional em contração, e muitas outras à beira.

COVID-19 foi o ponto de inflexão. Uma analogia é imaginar uma pilha de areia crescendo até um pico; então os grãos de areia começam a deslizar; e logo chega um certo ponto em que, com mais uma partícula de areia adicionada, toda a pilha de areia cai. Se você é pós-keynesiano, pode preferir chamar isso de "momento de Minsky", em homenagem a Hyman Minsky, que argumentou que o capitalismo parece ser estável até que não seja, porque a estabilidade engendra instabilidade. Um marxista diria: sim, existe instabilidade, mas essa instabilidade periodicamente se torna uma avalanche devido às contradições subjacentes no modo de produção capitalista para obter lucro.

Além disso, por outro lado, o COVID-19 não era um "desconhecido". No início de 2018, durante uma reunião na Organização Mundial da Saúde, em Genebra, um grupo de especialistas (conhecido como R&D Blueprint) cunhou o termo "Doença X": previram que a próxima pandemia seria causada por um patógeno novo e desconhecido que ainda não havia entrado na população humana. A Doença X provavelmente seria o resultado de um vírus de origem animal e surgiria em algum lugar do planeta onde o desenvolvimento econômico leva as pessoas e a vida silvestre a se unirem. A doença X provavelmente seria confundida com outras doenças nos estágios iniciais do surto e se espalharia rápida e silenciosamente; Ao explorar as redes humanas de viagens e comércio, chegaria a vários países e atrapalharia a contenção. A doença X teria uma taxa de mortalidade mais alta que a gripe sazonal, mas se espalharia tão facilmente quanto a gripe. Abalaria os mercados financeiros antes mesmo de atingir o status de pandemia. Em resumo, Covid-19 é a doença X.

Como argumentou o biólogo socialista Rob Wallace, as pragas não são apenas parte de nossa cultura, mas são causadas por ela. A Peste Negra se espalhou na Europa em meados do século 14 com o crescimento do comércio ao longo da Rota da Seda. Novas cepas de influenza surgiram da pecuária. Ebola, SARS, MERS e agora Covid-19 estão ligados à vida selvagem. As pandemias geralmente começam como vírus em animais que passam para pessoas quando temos contato com eles. Esses saltos estão aumentando exponencialmente à medida que nossa pegada ecológica nos aproxima da vida selvagem em áreas remotas e o comércio de vida silvestre leva esses animais aos centros urbanos. Construção sem precedentes de estradas, o desmatamento, a expansão e desenvolvimento agrícola, assim como a globalização de viagens e do comércio, nos tornam cumulativamente suscetíveis a patógenos como os diferentes tipos de coronavírus.

Há uma discussão boba entre os principais economistas sobre se o impacto econômico do COVID-19 é um "choque de oferta" ou um "choque de demanda". A escola neoclássica diz que é um choque de oferta porque interrompe a produção; os keynesianos querem argumentar que é, na verdade, um choque de demanda, porque pessoas e empresas não gastarão em viagens, serviços etc.

Mas primeiro, como argumentado acima, não é realmente um "choque", mas o resultado inevitável da busca do capital pelo lucro na agricultura e na natureza, assim como do já fraco estado da produção capitalista em 2020.

E segundo, começa com a oferta, não com a demanda, como insistem os keynesianos. Como Marx disse: "Toda criança sabe que uma nação que parasse de trabalhar, não direi que por um ano, mas por algumas semanas, pereceria". (K. Marx a Kugelmann, Londres, 11 de julho de 1868). É a produção, o comércio e o investimento que param primeiro quando lojas, escolas e empresas fecham para conter a pandemia. Obviamente, se as pessoas não podem trabalhar e as empresas não podem vender, a renda cai, os gastos colapsam e isso produz um "choque de demanda". De fato, esse é o caso de todas as crises capitalistas: elas começam com uma contração na oferta e terminam com uma queda no consumo, e não o contrário.

Alguns otimistas do mundo financeiro dizem que a comoção do COVID-19 nas bolsas de valores terminará como em 19 de outubro de 1987. Nessa segunda-feira negra, o mercado de ações entrou em colapso muito rapidamente, mais do que agora, mas em poucos meses voltou a subir e seguiu subindo. O atual secretário do Tesouro dos EUA, Steven Mnuchin, tem certeza de que o pânico financeiro terminará como em 1987. "Sabe, eu olho para as pessoas que compraram ações após o colapso em 1987, as pessoas que compraram ações após a crise financeira", continua ele, "para investidores de longo prazo, esta será uma grande oportunidade de investimento." "Esta é uma questão de curto prazo. Pode demorar alguns meses, mas vamos superar isso, e a economia estará mais forte do que nunca", disse o secretário do Tesouro.

Os comentários de Mnuchin foram repetidos pelo assessor econômico da Casa Branca, Larry Kudlow, que pediu aos investidores que capitalizassem o vacilante mercado de ações em meio ao medo do coronavírus. "Os investidores de longo prazo devem pensar seriamente em comprar ações baratas", descrevendo o estado da economia estadunidense como "sólido". Kudlow realmente repetiu o que disse apenas duas semanas antes da crise financeira global de setembro de 2008: "Para aqueles de nós que preferem olhar para o futuro, através do para-brisa, as perspectivas para as ações estão melhorando".

Ele depositou a culpa do acidente de 1987 no aumento das hostilidades no Golfo Pérsico, que causou um aumento nos preços do petróleo, no medo de taxas de juros mais altas, no mercado em alta de cinco anos sem uma correção significativa e na introdução do comércio online. Como a economia era fundamentalmente "saudável", não durou. De fato, a lucratividade do capital nas principais economias estava aumentando e não atingiu o pico até o final dos anos 90 (embora tenha havido uma queda em 1991). Assim, 1987 foi o que Marx chamou de pura "crise financeira", ligada à instabilidade inerente aos mercados de capitais especulativos.

Mas esse não é o caso em 2020. Desta vez, o colapso do mercado de ações será seguido por uma recessão econômica como em 2008. Isso porque, como argumentei em artigos anteriores, agora o retorno sobre o capital é baixo e os benefícios globais são estático, na melhor das hipóteses, mesmo antes do COVID-19 entrar em erupção. O comércio e o investimento globais vêm caindo, não aumentando. Os preços do petróleo entraram em colapso, não aumentaram. E o impacto econômico do COVID-19 se encontra primeiro na cadeia de suprimentos, não nos mercados financeiros instáveis.

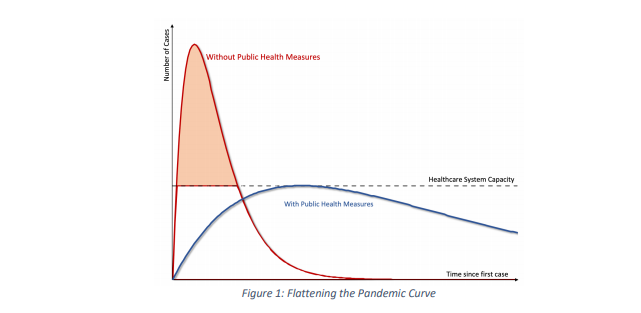

Qual será a magnitude da queda que se aproxima? Há um excelente artigo de Pierre-Olivier Gourinchas que modela o provável impacto. Sem nenhuma ação, a pandemia assume o formato da curva da linha vermelha, levando a um grande número de casos e mortes. Com ações de fechamentos e isolamento social, o pico da curva (azul) pode ser atrasado e moderado, mesmo que a pandemia dure mais tempo. Isso supostamente reduz a taxa de infecção e o número de mortes.

A política de saúde pública deve ter como objetivo "achatar a curva", impondo medidas drásticas de distanciamento social e promovendo práticas sanitárias para reduzir a taxa de transmissão. Atualmente, a Itália segue a abordagem chinesa de fechamento total, embora possa estar fechando as portas do celeiro após o vírus ter fugido. O Reino Unido está tentando uma abordagem muito arriscada de auto-isolamento para os vulneráveis e permitindo que os jovens e os saudáveis sejam infectados para criar a chamada "imunidade de rebanho ou grupo" e impedir que o sistema de saúde seja sobrecarregado. O que essa abordagem significa é basicamente descartar os idosos e vulneráveis, porque eles morrerão de qualquer maneira se forem infectados e evitar um bloqueio total, que prejudicaria a economia (e os lucros). A abordagem dos Estados Unidos é basicamente não fazer absolutamente nada: não fazer testes em massa, não se auto-isolar, não fechar eventos públicos; apenas espere que as pessoas fiquem doentes e depois lide com os casos graves.

Poderíamos chamar essa última abordagem de resposta malthusiana. O mais reacionário dos economistas clássicos do início de 1800 foi o reverendo Thomas Malthus, que argumentou que havia muitos pobres "improdutivos" no mundo, portanto pragas e doenças regulares eram necessárias e inevitáveis para tornar as economias mais produtivas.

O jornalista conservador britânico Jeremy Warner escreveu o mesmo sobre a pandemia do Covid-19 que "mata principalmente os idosos". "Para colocar claramente, de uma perspectiva econômica totalmente desinteressada, o COVID-19 pode até ser um pouco benéfico a longo prazo, ao sacrificar desproporcionalmente os idosos dependentes". Respondendo às críticas: "Obviamente, para os afetados, é uma tragédia humana, seja qual for a idade, mas este é um artigo sobre economia, não a soma da miséria humana". De fato, é por isso que Marx chamou a economia - no início do século 19 - de a filosofia da miséria.

A razão pela qual os governos dos Estados Unidos e do Reino Unido ainda não imporão medidas draconianas, como na China, eventualmente, e agora na Itália (tardiamente) e em outros lugares, é porque inevitavelmente incrementará a curva de recessão macroeconômica. Considere a China ou a Itália: o aumento das distâncias sociais exigiu o fechamento de escolas, universidades, a maioria dos negócios não essenciais e a solicitação da maioria da população em idade ativa para ficar em casa. Embora algumas pessoas possam trabalhar em casa, essa ainda é uma pequena fração da força de trabalho total. Mesmo que trabalhar em casa seja uma opção, a interrupção a curto prazo nas rotinas de trabalho e familiares é grande e provavelmente afetará a produtividade. Em resumo, a melhor política de saúde pública mergulha a economia em uma parada repentina. O choque da oferta.

O dano econômico seria considerável. Gourinchas tenta modelar o impacto. Pressupõe que, em relação a uma linha de base, as medidas de contenção reduzam a atividade econômica em 50% por um mês e em 25% por outro mês, com a economia retornando à linha de base em seguida. "Esse cenário ainda seria um grande golpe para o PIB, com uma queda no crescimento anual da produção da ordem de 6,5% em relação ao ano anterior. Estenda o fechamento de 25% por apenas mais um mês e a queda no crescimento anual da produção (comparada ao ano anterior) atinge quase 10%!" Como ponto de comparação, a desaceleração do crescimento da produção nos EUA durante a "Grande Recessão" de 2008-09 foi de cerca de 4,5%. Gourinchas conclui que "estamos a ponto de testemunhar uma contração que pode tornar a Grande Recessão comparativamente pequena".

No auge da Grande Recessão, a economia americana estava perdendo empregos à taxa de 800.000 trabalhadores por mês, mas a grande maioria das pessoas ainda estava empregada e trabalhando. A taxa de desemprego atingiu o pico de "apenas" 10%. Por outro lado, o coronavírus está criando uma situação em que - por um curto período de tempo - 50% ou mais das pessoas não podem trabalhar. O impacto na atividade econômica é comparativamente muito maior.

O resultado é que a economia, como o sistema de saúde, enfrenta um problema de "achatamento da curva". A curva vermelha mostra a produção perdida durante uma queda acentuada e intensa, amplificada pelas decisões econômicas de milhões de agentes que tentam se proteger cortando gastos, deixando de lado o investimento, reduzindo o crédito e, em geral, diminuindo a si mesmos.

O que fazer para achatar a curva? Bem, os bancos centrais podem e estão fornecendo liquidez de emergência ao setor financeiro. Os governos podem implantar medidas fiscais específicas e discricionárias ou programas mais amplos para apoiar a atividade econômica. Essas medidas podem ajudar a "achatar a curva econômica", isto é, limitar as perdas econômicas, como na curva azul, mantendo os trabalhadores remunerados e empregados para que possam pagar suas dívidas ou que estas sejam atrasados ou canceladas durante um período. As pequenas empresas poderiam ser financiadas para suportar a tempestade e os bancos resgatados, como na Grande Recessão.

Mas uma crise financeira ainda é um alto risco. Nos Estados Unidos, a dívida corporativa aumentou e está concentrada nos títulos emitidos pelas empresas mais fracas (BBB ou menos).

E o setor de energia está sendo atingido em dois flancos, à medida que os preços do petróleo caíram. Os prêmios de risco dos títulos (o custo dos empréstimos) dispararam nos setores de energia e transporte.

A flexibilização monetária certamente não será suficiente para achatar a curva. As taxas de juros do banco central já estão próximas, iguais ou inferiores a zero. E grandes injeções de crédito ou dinheiro no sistema bancário serão como "empurrar uma corda" em seu efeito na produção e no investimento. O financiamento barato não acelerará a cadeia de suprimentos nem fará as pessoas quererem viajar novamente. Também não ajudará os ganhos corporativos se os clientes não estiverem gastando.

A principal mitigação econômica terá que vir da política fiscal. Agências internacionais como o FMI e o Banco Mundial ofereceram US$ 50 bilhões. Os governos nacionais estão agora lançando vários programas de estímulo fiscal. O governo do Reino Unido anunciou uma grande despesa em seu último orçamento e o Congresso dos Estados Unidos concordou com uma despesa de emergência.

Mas é suficiente para aplainar a curva se um bloqueio de dois meses retira da maioria das economias 10%? Nenhum dos atuais pacotes tributários é próximo a 10% do PIB. De fato, na Grande Recessão, apenas a China injetou essa quantidade. As propostas do governo do Reino Unido representam apenas 1,5% do PIB, no máximo, enquanto as da Itália são de 1,4% e as dos EUA. menos de 1%.

Existe a possibilidade de que, até o final de abril, tenhamos visto o número total de casos em todo o mundo atingir o pico e começar a diminuir. É isso que os governos estão esperando e planejando. Se esse cenário otimista ocorrer, o coronavírus não desaparecerá. Ele se tornará outro patógeno semelhante à gripe (de que sabemos pouco) que nos atingirá todos os anos como seus antecessores. Mas até mesmo dois meses de confinamento causarão enormes danos econômicos. E os pacotes planejados de estímulo monetário e fiscal não impedirão uma queda profunda, mesmo que reduzam a "curva" em certa medida. O pior ainda está por vir.

Traduzido por Caio Reis